中国出口展现韧性;产业转型驱动长期增长,市场需更新认知框架。

面对国际市场的种种不确定性,中国出口行业持续释放出积极信号。最新公布的海关数据揭示,2026年前两个月出口实现了较快增长,这一表现不仅超出了市场普遍预期,也再次证明了中国制造业的强大适应能力。短期季节性因素虽对数据产生了一定影响,但核心支撑力量来自产业层面的深层变革和全球需求的逐步回暖。

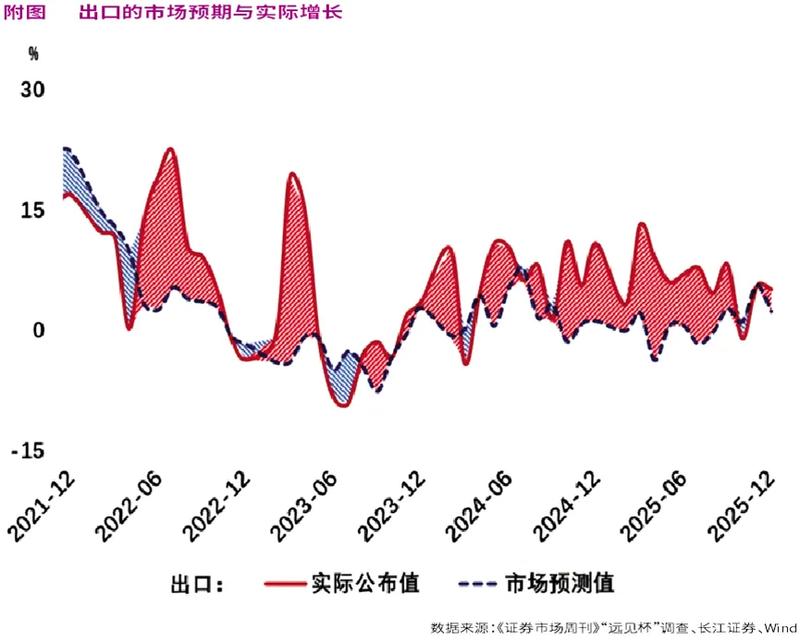

回顾近年出口走势,数据屡次强于预期,而市场判断却长期保持谨慎。这种系统性偏差的根源,在于对出口量价关系、结构优化以及新动能培育的理解不够全面。中国出口已逐步告别单纯依靠规模扩张的阶段,转向以质量提升和多元化布局为核心的发展模式。这种转变为未来增长奠定了坚实基础。

春节时间错位是年初出口数据走强的一个显著因素。相比前一年,2026年春节较晚,使得1月工作日相对充足,2月则出现集中出货现象。由此形成的低基数效应和技术性提振,对整体增速产生了明显拉动。即使剔除这一扰动,出口仍维持在较高水平,彰显出外需改善与产业升级的真实贡献。

政策预期的博弈效应同样不可忽视。部分商品出口退税政策的调整,促使企业提前组织生产和报关,推高了短期出口规模。此外,国际贸易环境的局部缓和,也带动了对特定市场出口的修复。这些表层因素与底层动力相互叠加,共同促成了年初的亮眼表现。

全球制造业景气度的回升,为中国出口提供了重要外部支撑。主要经济体的采购经理指数处于扩张区间,相关出口国数据同步改善,显示国际贸易环境正在逐步好转。在此背景下,中国出口的结构性优势得到进一步凸显。机电产品成为增长主力,其中高端装备和新兴技术产品的表现尤为抢眼,充分体现了国内产业升级的成效。

出口市场的多元化战略成效显著。对多个区域和国家的出口保持稳定增长,有效分散了风险,提升了整体韧性。这种布局不仅增强了应对外部波动的缓冲能力,也为拓展新兴增长空间创造了条件。中国企业通过优化全球供应链和产品结构,正在国际竞争中展现出更强的竞争力。

市场对出口增长的低估,值得从多个维度进行反思。传统分析习惯于关注名义增速,却往往忽略价格因素对数据的扭曲作用。实物出口量和市场份额的稳步提升,实际上反映了中国出口竞争力的持续增强。这种认知上的滞后,需要通过更新分析框架来加以纠正。

产业结构的惯性认知是另一重要原因。部分观点仍停留在传统劳动密集型产品的印象上,而忽视了高端制造领域的快速崛起。资本和技术密集型产品占比的提升,使得出口增长更具弹性和可持续性。当旧思维面对新现实时,预期偏差便难以避免。

对外部风险的过度担忧,也影响了市场的风险定价。中国企业在全球布局、产能调整和产品迭代方面的灵活性,常常被低估。新兴市场的需求增长,为出口提供了额外动力。这种适应能力,正是中国出口体系韧性的重要体现。

宏观预测模型对新趋势的纳入速度相对缓慢。人工智能相关产业链的扩张、全球产业格局的重构等因素,尚未充分融入传统分析体系。这导致预期与实际表现之间出现持续背离。唯有以动态视角审视出口变革,才能更准确地把握其发展方向。

未来一段时间,出口增速可能因短期因素消退而有所调整,但整体景气度有望保持稳定。产业升级将持续发挥主导作用,为宏观经济注入活力。对于投资者来说,关注出口领域的结构优化和长期主线,或许能在市场波动中寻找到更具前瞻性的机会。

中国出口的转型升级过程,体现了制造业从规模优势向质量优势的转变。通过技术创新和产业链整合,中国产品在国际市场的认可度不断提高。这一进程不仅有利于外贸稳定,也将为国内经济高质量发展提供有力支撑。

在复杂多变的全球环境中,保持理性分析和长远眼光至关重要。中国出口的韧性已在多次考验中得到验证,未来随着产业持续优化,这一优势有望进一步巩固,为相关领域的发展带来更多机遇。